こんな記事が流れていた。

日本のキャッシュレス決済比率 「中国の3分の1」は本当か

松本 健太郎(日経ビジネス、2019年8月28日)

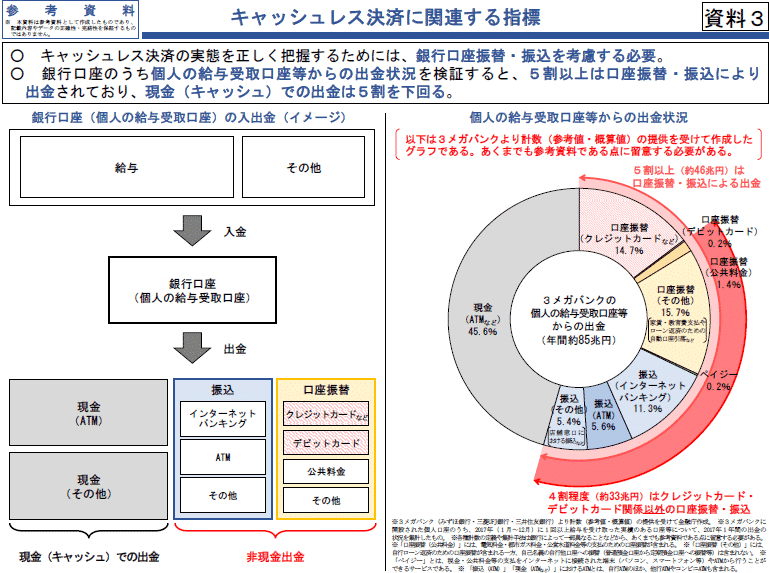

このキャッシュレスビジョンの国際比較統計の問題は既に散々議論されていて、この記事に書かれたことは大体正しい。分子のコーポレートカードしかり、分母の帰属家賃しかり。だからこそ金融審議会のメガバンク統計も作成されたのだ。

このキャッシュレスビジョンの統計のメリットは共通ベースで国際比較できることだ。そのために、そうした問題を割り切ったうえで利用されているのだろう。B2CやC2Cの決済を正確に計測することはとても難しい。ベースを合わせて国際比較をすることも、そもそも社会の仕組みからして異なるのだから簡単ではないのだ。だから、色々な統計を並べてみて何とか実態を推定するしかない。

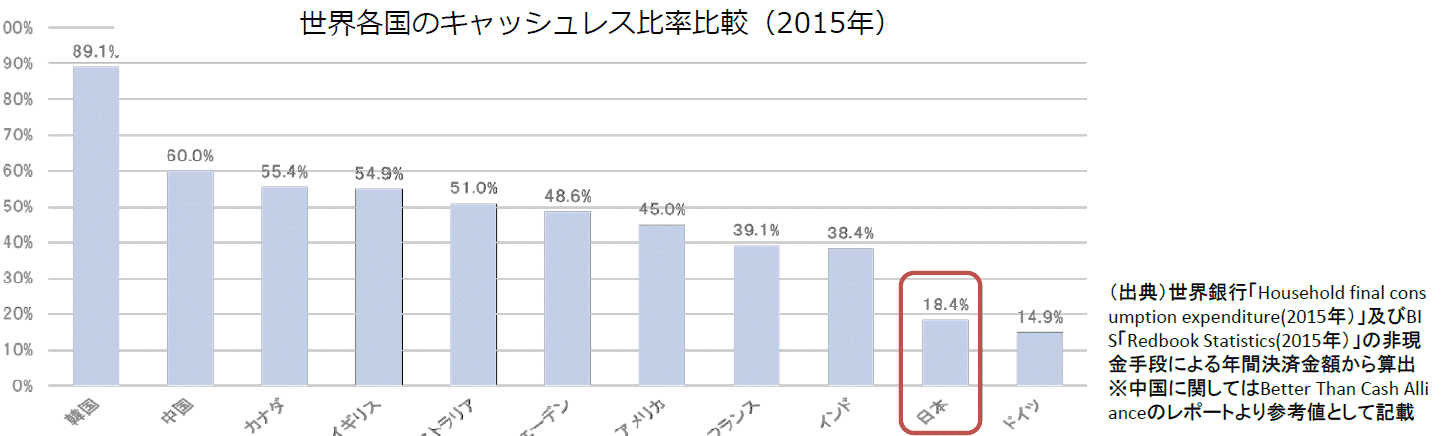

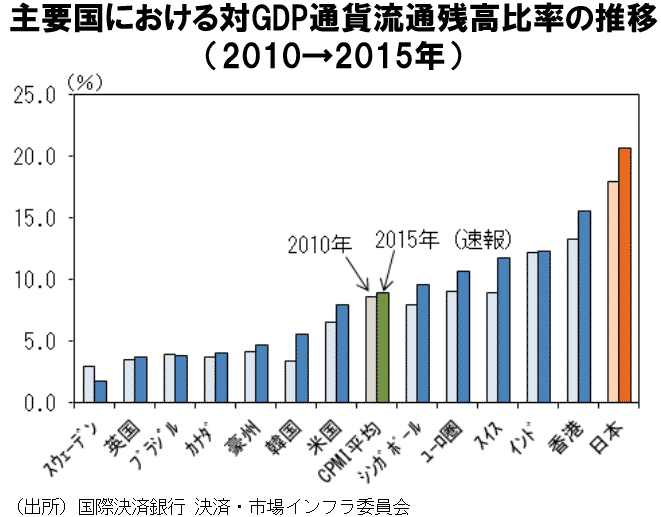

韓国が最高で日本とドイツが最下位のこの国際比較統計は色々と問題があるけれど、ベストな国際比較統計は存在しない。色々と修正をしてもいいが、どうしても恣意性が入る。そして、これまた国際比較できる統計である現金通貨の流通量のGDP比をみれば、(タンス預金の影響はあるにせよ)日本のキャッシュレス化が遅れていることは間違いない。そもそも、一万円札のような高額紙幣が日常的に使われている国は極めて少ないのだから。

今後人口が減っていく日本で、経済全体の生産性を上げていくために、社会全体でITを活用したイノベーションが必要だ、という総論は比較的支持されていると思う。しかし、各論になるとなかなか合意が難しい。デジタルディバイドの問題やセキュリティへの不安、なんとかペイの乱立など、キャッシュレス化の道も前途多難だが、とはいえ、未来永劫、現金社会が続きはしないだろう。進め方の巧拙はあるだろうが、キャッシュレス化が必要なことは間違っていないと思う。